主な税制改正・税制措置のご紹介

税制は社会情勢や国・地方の財政状況等と密接にかかわっていることから、国と地方の税制は、毎年見直しが行われています。

その中で、市民税に関する主なものは下記のとおりです。

☆申告(所得税の確定申告,市民税・県民税申告)をする方で、該当するものがある場合には、各リンク先より詳細や必要書類等をご確認ください。

定額減税補足給付金(不足額給付)【令和6年度税制改正】

現時点では支給対象者に該当するか否かなどの具体的なお問い合わせについてはお答えできません。ご了承ください。

概要

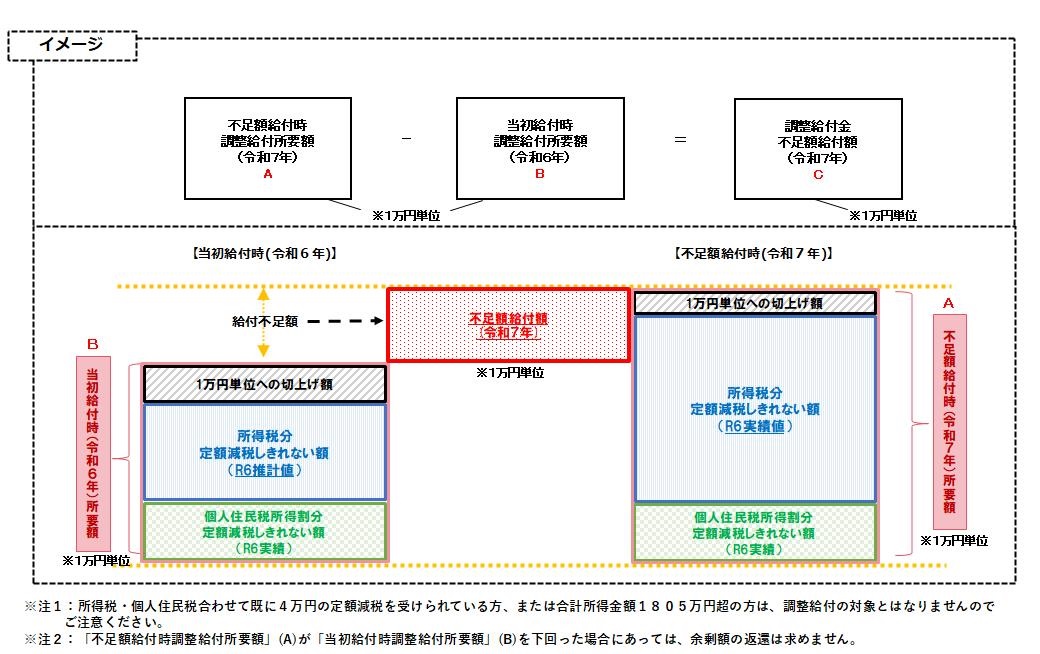

昨年(令和6年)夏、「定額減税しきれないと見込まれた方」に対して、当該減税しきれないと見込まれた額を基礎として補足給付金(当初調整給付)を支給しました。今回支給する補足給付金(不足額給付)とは、当初調整給付の支給額に不足が生じる場合に、追加で給付を行うものです。なお、当該給付金は差押対象外であり、非課税となっています。

(注)給付金・定額減税一体措置に関しては内閣官房ホームページをご覧ください。

対象

不足額給付Ⅰ

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた方に対して、その差額を支給します。

(例) ・令和5年所得に比べ、令和6年所得が減少したことにより、

「令和6年分推計所得税額(令和5年所得)」 > 「令和6年分所得税額 (令和6年所得)」となった方

・こどもの出生等、扶養親族が令和6年中に増加したことにより、

「所得税分定額減税可能額(当初給付時)」 < 「所得税分定額減税可能額(不足額給付時)」となった方

・当初調整給付後に税額修正が生じたことにより、

令和6年度分個人住民税所得割額が減少し、都度対応ではなく、不足額給付時に一律対応することとされた方

不足額給付Ⅱ

本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった方に対して、1人当たり原則4万円(定額)を支給します。

【以下の全ての要件を満たす方】

・令和6年分所得税及び令和6年度分個人住民税所得割ともに定額減税前税額がゼロ。( =本人として定額減税対象外)

・税制度上、「扶養親族等」から外れてしまう、青色事業専従者・事業専従者(白色)の方、合計所得金額48万円超の方。(=扶養親族等としても定額減税対象外)。

・低所得世帯向け給付(R5非課税給付等、R6非課税化給付等)対象世帯の世帯主・世帯員に該当していない。

支給方法

不足額給付Ⅰ

支給決定通知書(プッシュ型)【令和7年6月下旬発送】※令和6年中に笠間市に転入された方は7月中旬発送

当初調整給付支給の際に口座を確認済の方、または昨年の当初調整給付の支給は無かったがマイナンバーカードと紐づけて公金受取口座の登録をされている方につきましては、支給決定通知書をお送りします。

支給決定通知書に記載されている口座への支給に問題がなければ、支給に関する必要な手続きはございません。支給口座の変更や給付の辞退をされる方、または本人以外の口座へのお振込みを希望される方は、お手数をお掛けしますが市税務課までご連絡ください。

支給確認書【令和7年6月下旬発送】※令和6年中に笠間市に転入された方は7月中旬発送

支給口座の確認が必要な方につきましては、支給確認書をお送りします。

支給確認書に記載の二次元コードからオンライン申請サイトにアクセスすることで、オンラインでもお手続きいただけます。支給確認書の内容を確認のうえ、記載されている二次元コードを読み取り、必要事項を入力してください。そして、本人確認及び口座情報が確認できる画像をスマートフォン、携帯電話のカメラ等で撮影し、アップロードをしてください。

支給確認書(紙)の返送の場合は、内容を確認のうえ、給付の振込口座等について記入例を参考にご記入し、同封した返信用封筒にてご提出をお願いします。

不足額給付Ⅱ

支給申請書【令和7年7月中旬発送】

対象となる方につきましては、支給申請書をお送りします。

支給申請書に記載の二次元コードからオンライン申請サイトにアクセスすることで、オンラインでもお手続きいただけます。支給申請書の内容を確認のうえ、記載されている二次元コードを読み取り、必要事項を入力してください。そして、本人確認及び口座情報が確認できる画像をスマートフォン、携帯電話のカメラ等で撮影し、アップロードをしてください。ただし、その他必要書類の提出が必要な方は、オンラインによるお手続きができない場合もありますのでご了承ください。

支給申請書(紙)の返送の場合は、内容を確認のうえ、給付の振込口座等について記入例を参考にご記入し、その他必要書類の写しとともに、同封した返信用封筒にてご提出をお願いします。

(注)不足額給付Ⅰ及びⅡともに、ご提出から概ね3週間程度で審査を終えた方から順次指定の口座に支給します。

(注)本人以外の口座に振り込む場合はオンラインでの申請はできません。市税務課までご連絡ください。

(注)記入漏れや必要書類に不備がある場合は市より通知をお送りします。お早めの再提出をお願いします。

(注)給付の辞退をされる方につきましては、お手数をお掛けしますが市税務課までご連絡ください。

必要書類

| 種類 | 提出書類 |

|---|---|

|

支給決定通知書(プッシュ型) |

内容に変更がない場合、提出書類はありません。 ※支給口座の変更または本人以外の口座へのお振込みを希望される方は、お手数をお掛けしますが市税務課までご連絡ください。 |

|

支給確認書(オンライン申請) |

【確認書類(1、2どちらも必要です)】

|

| 支給確認書(紙による返送) |

・お送りした支給確認書(必要事項を記入してください) ・確認書類(返送の際に同封してください) 【確認書類(1、2どちらも必要です)】

|

| 支給申請書(オンライン申請) |

【確認書類(1~3全て必要です)】

※その他必要書類の提出が必要な方は、オンラインによるお手続きができない場合もあります。 |

|

支給申請書(紙による返送) |

・お送りした支給申請書(必要事項を記入してください。) ・確認書類(返送の際に同封してください。) 【確認書類(1~3全て必要です)】

|

(注)本人確認書類となるものは次の通りです。氏名・生年月日がわかる部分の写し(いずれか1点)をアップロード、もしくはご提出ください。

- 公的機関が発行する写真付証明書

マイナンバーカード(個人番号カード)、写真付住基カード、運転免許証、運転経歴証明書、パスポート、身体障害者手帳、精神障害者保健福祉手帳、愛の手帳、療育手帳、介護支援専門員証、写真付在留カード、写真付特別永住者証明書など - その他氏名、住所等が確認できる書類

医療保険被保険者証、介護保険被保険者証、年金手帳、各種免許証、各種資格者証、学生証、社員証、各種公共機関に係る領収書(税金・社会保険料・公共料金等領収書等)など

申請期限

令和7年10月31日(金曜日)消印有効

(注)書類の不備等につきましても期限内に修正をしていただく必要がありますので、ご注意ください。

定額減税補足給付金(当初調整給付)【令和6年度税制改正】

概要

令和6年分の所得税および令和6年度分の個人住民税において定額減税が実施されます。その中で、定額減税しきれないと見込まれる方につきましては調整給付を支給することが決定いたしました。

なお、市民のみなさまにいち早く給付をお届けする観点から、令和5年の所得・控除の状況に基づき、給付額が算定されます。令和6年分の所得税額が確定した後、当初の給付額に不足があることが判明した場合は、追加で令和7年度に給付します。

また、当該給付金は差押対象外であり、非課税となっています。

対象

笠間市から令和6年度個人住民税が課税されている方のうち、令和6年6月3日時点で納税義務者及び配偶者を含めた扶養親族に基づき算定される定額減税可能額(注1)が、令和6年分推計所得税額(令和5年分所得税額)又は令和6年度分個人住民税所得割額を上回る方が対象です。ただし、納税義務者本人の合計所得金額が1,805万円を超える方及び確認書を提出する前に亡くなった方は対象外となります。

(注1)定額減税可能額

所得税分=3万円×減税対象人数

個人住民税所得割分=1万円×減税対象人数

【減税対象人数】

「納税義務者本人+控除対象配偶者(注2・注3)+扶養親族(16歳未満扶養親族含む)(注2)」

(注2)控除対象配偶者、扶養親族は国外居住者を除く。

(注3)控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和6年度個人住民税所得割の定額減税の算定に用いられないこと等を踏まえ、調整給付の算定時には考慮しない。

調整給付額

支給方法

お知らせ(プッシュ型)【令和6年6月14日発送】

公金受取口座の登録をされている方

上記の方につきましては、「お知らせ(調整給付金支給決定通知書兼振込予定通知書」に記載されている口座への支給に問題がなければ、支給に関する必要な手続きはございません。

支給日:令和6年6月28日

口座変更や給付の辞退をされる方、本人以外の口座へのお振込みを希望される方は、お手数をお掛けしますがコールセンターまでご連絡ください。口座変更および給付の辞退は令和6年6月24日までとなります。なお、口座変更をされた方は上記、支給日以降のお振込みとなります。

確認書【令和6年6月18日発送】

対象者の公金受取口座が未登録の方につきましては、「確認書」をお送りいたします。

申請方法

笠間市から発送する「確認書」に記載の二次元コードからオンライン申請サイトにアクセスすることで、オンラインでお手続きいただけます。

申請方法については「確認書」の内容を確認のうえ、記載されている二次元コードを読み取り、必要事項を入力してください。そして、本人確認及び口座情報が確認できる画像をスマートフォン、携帯電話のカメラ等で撮影し、アップロードをしてください。

必要な書類については、必要書類もご確認ください。

確認書(紙)の返送の場合は、「確認書」の内容を確認のうえ、給付の振込口座等について記入例を参考にご記入し、同封した返信用封筒にてご提出をお願いします。

ご申請から概ね3週間程度で審査を終えた方から順次指定の口座に支給します。記入漏れや必要書類に不備がある場合は市より通知をお送りいたしますので、お早めに再度ご申請ください。

(注)代理人の口座に振り込む場合はオンラインでの申請はできません。手続きのご案内をしますので、コールセンターへご連絡ください。

(注)記入漏れや必要書類に不備がある場合は市より通知をお送りします。お早めの再提出をお願いいたします。

給付の辞退をされる方につきましては、お手数をお掛けしますがコールセンターまでご連絡ください。

必要書類

| 種類 | 提出書類 |

|---|---|

| お知らせ |

内容に変更がない場合、提出書類はありません。 (注)口座を変更される場合はご連絡、下記「確認書類」の提出が必要となります。 |

| 確認書(オンライン申請) |

【確認書類(1、2どちらも必要です)】

|

| 確認書(紙による返送) |

(1)お送りした確認書(必要事項を記入してください。) (2)確認書類(送付の際に同封してください。) 【確認書類(1、2どちらも必要です)】

|

(注)本人確認書類となるものは次の通りです。氏名・生年月日がわかる部分の写し(いずれか1点)をアップロード、もしくはご提出ください。

- 公的機関が発行する写真付証明書

マイナンバーカード(個人番号カード)、写真付住基カード、運転免許証、運転経歴証明書、パスポート、身体障害者手帳、精神障害者保健福祉手帳、愛の手帳、療育手帳、介護支援専門員証、写真付在留カード、写真付特別永住者証明書など - その他氏名、住所等が確認できる書類

医療保険被保険者証、介護保険被保険者証、年金手帳、各種免許証、各種資格者証、学生証、社員証、各種公共機関に係る領収書(税金・社会保険料・公共料金等領収書等)など

申請期限

令和6年10月31日(木曜日)消印有効

(注)書類の不備等につきましても期限内に修正をしていただく必要がありますので、ご注意ください。

定額減税【令和6年度税制改正】

制度の概要

令和6年度税制改正の大綱(令和5年12月22日閣議決定)において、賃金上昇が物価高に追いついていない国民の負担を緩和するため、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、令和6年分の所得税および令和6年度分の個人市・県民税において定額減税を実施することが決定されました。

(注)所得税の定額減税に関しては国税庁のホームページ をご覧ください。

をご覧ください。![]()

定額減税の対象者

令和6年度の個人市・県民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入2,000万円以下に相当)の者が対象となります。

(注)均等割のみ課税される納税義務者は定額減税の対象外となります。![]()

定額減税額の算出方法

納税義務者本人および控除対象配偶者・扶養親族1人につき、令和6年度分の個人市・県民税1万円が減税されます。なお、減税はすべての税額控除(寄附金税額控除や住宅ローン控除など)を行った後の所得割額から行います。

(注)控除対象配偶者および扶養親族の算定において、国外居住者は対象から除きます。

(注)算出した減税額が所得割額を上回る場合は、所得割額が減税の限度額となります。(均等割額への減税の適用はできません。)![]()

計算例(控除対象配偶者および扶養親族2人の場合)

定額減税の対象となる納税義務者は徴収方法に応じてそれぞれ次のとおり減税を実施します。

(注)年度途中に徴収方法が変更となる場合(退職等による特別徴収から普通徴収への変更等)、変更後の徴収方法における減税の実施方法は下記とは異なります。

(注)年度途中に新たに課税される場合や税額変更が生じる場合の徴収方法における減税の実施方法は下記とは異なります。

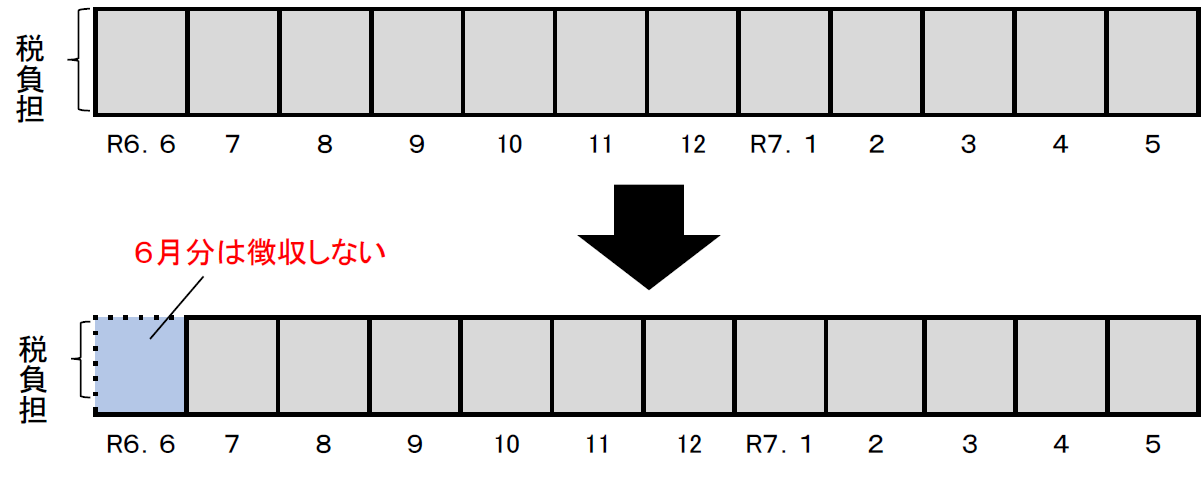

給与特別徴収

給与所得に係る住民税の特別徴収は、通常6月分から翌年5月分の12か月で徴収されますが、令和6年6月分は徴収せずに、定額減税後の税額を令和6年7月分から令和7年5月分の11か月に分割して徴収します。(100円未満の端数については、最初の月で徴収します。)

(注)減税により所得割額が0円となる場合は、令和6年7月分に均等割額をまとめて徴収します。

(注)特別徴収税額の決定・変更通知書は、定額減税の対象か否かにかかわらず、全従業員分について、例年通り5月下旬にお送りします。

(注)定額減税の対象外となる納税義務者は、従来のとおり、令和6年6月分から徴収します。

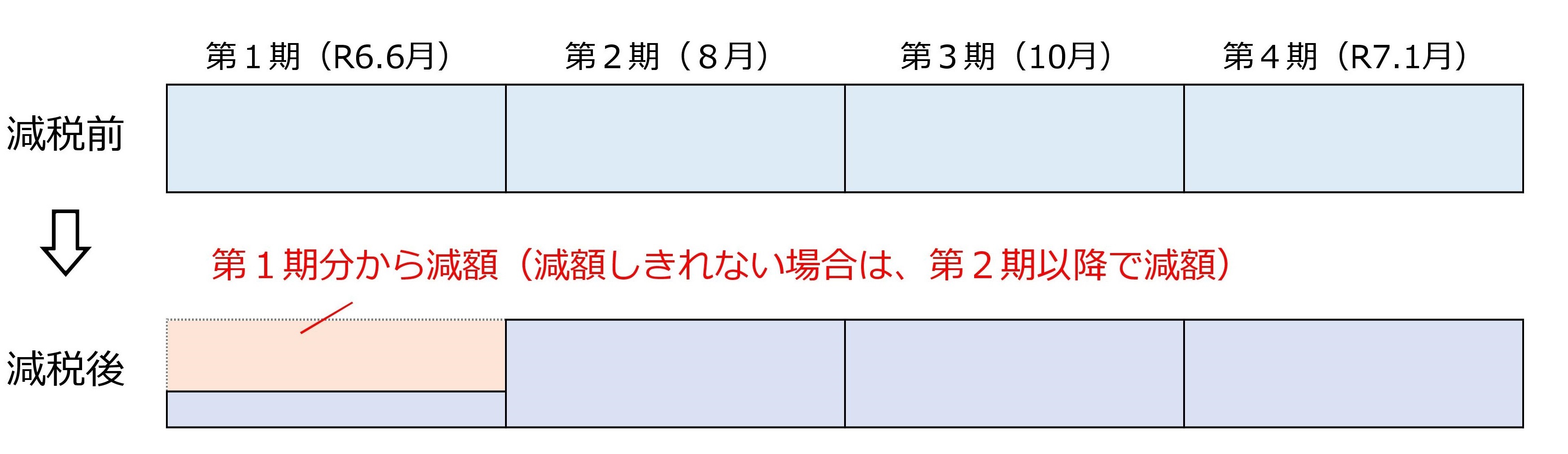

普通徴収

定額減税前の税額をもとに算出した第1期分の税額から減税し、第1期分から減税しきれない場合は、第2期分以降の税額から、順次減税します。

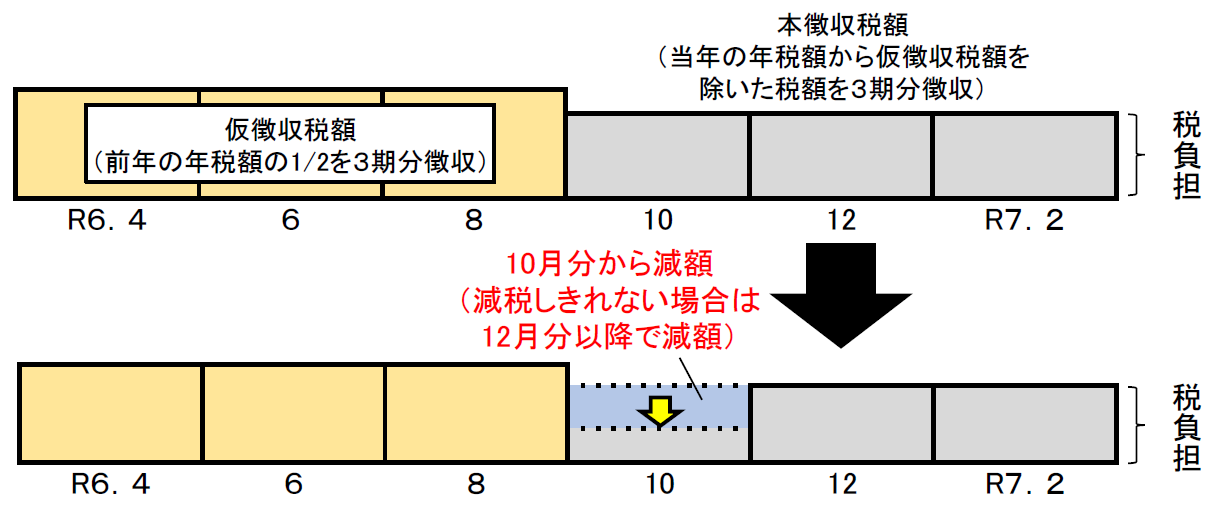

年金特別徴収

定額減税前の税額をもとに算出した令和6年10月分の特別徴収税額から減税し、減税しきれない場合は令和6年12月分以降の特別徴収税額から、順次減税します。

(注)令和6年度から新たに年金特別徴収が開始される場合は、第1期分および第2期分は普通徴収の方法による減税を実施し、減税しきれない場合は、令和6年10月分以降の特別徴収税額から順次減税します。

各制度における算定基礎となる所得割額への影響について

令和6年度個人市・県民税において次の算定基礎となる所得割額は定額減税前の額となりますので、定額減税による影響は生じません。

・寄附金税額控除の特例控除(ふるさと納税)の上限額の算定における所得割額

・年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)の算定における所得割額![]()

控除対象配偶者以外の同一生計配偶者に係る定額減税について

同一生計配偶者のうち、前年の合計所得金額が1,000万円以上である納税義務者の配偶者(同一生計配偶者のうち、控除対象配偶者を除いた配偶者)については、令和6年度の個人市・県民税の定額減税における扶養親族等の算定の対象になりませんが、令和7年度の個人市・県民税において、当該配偶者を有する場合には、1万円が減税されます。

住宅ローン控除の見直し・延長【令和4年度税制改正】

(令和4年分所得税および令和5年度市・県民税から適用)

住宅ローン控除の限度額については、消費税率引上げによる需要平準化対策が終了したことから、所得税の課税総所得金額等の7%(最高13.65万円)から5%(最高9.75万円)に引下げをするとともに、適用期限について4年の延長となりました。

|

居住年 |

改正前 平成26年4月~令和3年12月 |

改正後 令和4年~令和7年 |

|

控除限度額 |

所得税の課税総所得金額等の7% (最高13.65万円) |

所得税の課税総所得金額等の5% (最高9.75万円) |

(注意1)住宅の取得をしてから、令和4年から令和7年までの間に入居した方が対象となります。

(注意2)改正前の欄の金額は、住宅に係る消費税等の税率が8%又は10%である場合の金額になります。

上場株式等の配当所得等に係る課税方式の一致【令和4年度税制改正】

(令和5年分所得税および令和6年度市・県民税から適用)

現在の制度では、異なる課税方式の選択が可能となっている所得税と市・県民税において、所得税と市・県民税は一体として設計されてきたことを踏まえ、公平性の観点から、課税方式を一致させることになりました。

住宅ローン控除の特例期間の延長【令和3年度税制改正】

(令和3年分所得税および令和4年度市・県民税から適用)

住宅ローン控除の控除期間を13年間とする特例期間が延長され、令和3年1月1日から令和4年12月31日までの間に入居した方が対象となりました。

| 住宅ローン控除期間 | |||

| 入居した年月 |

平成21年1月から 令和元年9月まで |

令和元年10月から 令和2年12月まで |

令和3年1月から 令和4年12月まで |

| 控除期間 | 10年 | 13年(注1) |

13年(注1)(注2) |

(注1)特例が適用されるのは、住宅の対価の額または費用の額に含まれる消費税の税率が10%の場合に限ります。それ以外の場合で令和3年12月31日までに入居した方は、控除期間が10年となります。

(注2)特例が適用されるには、注文住宅は令和2年10月1日から令和3年9月30日までの間に、分譲住宅などは令和2年12月31日から令和3年11月30日までの間に契約する必要があります。

退職所得課税の見直し【令和3年度税制改正】

役員等(注3)以外の方で、勤続年数5年以下の方については、退職手当等の金額から退職所得控除額を控除した後の金額の2分の1の額を課税の対象としていましたが、令和4年1月1日以降に支払を受ける退職手当等については、退職所得控除額を控除した後の金額のうち300万円を超える部分について、2分の1額ではなく、全額を課税の対象とすることとされました。

(注3)法人税法上の法人役員、国会・地方議員及び国家・地方公務員をいいます。なお、役員等については、勤続年数が5年以下の場合、退職手当等の金額から退職所得控除額を控除した後の金額の全額が課税の対象となります。

特定配当・特定株式等譲渡所得金額に係る申告手続きの簡素化【令和3年度税制改正】

(令和3年分所得税および令和4年度市・県民税から適用)

個人市県民税において、特定配当・特定株式等譲渡所得金額に係る所得の全部について源泉分離課税(申告不要)とする場合に、原則として、確定申告書提出のみで申告手続きが完結できるようになりました。

未婚のひとり親に対する税制上の措置【令和2年度税制改正】

(令和2年分の所得税および令和3年度の市・県民税から適用)

納税者がひとり親であるときは、一定の金額の所得控除を受けることができます。

婚姻をしていないこと、生計を一にする子がいること等の条件を満たしている方が対象です。

国税庁ホームページ「No.1171 ひとり親控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1171.htm(新しいウインドウで開きます)

低未利用土地等の譲渡に係る特例措置【令和2年度税制改正】

個人が、令和2年7月1日から令和4年12月31日までの間において、都市計画区域内にある一定の低未利用土地等を500万円以下で売った場合には、その年の低未利用土地等の譲渡に係る譲渡所得の金額から100万円を控除することができます。その譲渡所得の金額が100万円に満たない場合には、その譲渡所得の金額が控除額になります。

市民の方がこの特例を受けるためには、売った土地等の所在地の市区町村長の低未利用土地等確認書(※1)、売買契約書の写し等の書類を用意したうえで、税務署での確定申告書の提出が必要です(※2)。

(※1)笠間市役所では、企業誘致・移住推進課が低未利用土地等確認書を交付します。

(※2)笠間市役所の申告会場では受付できない申告内容のため、笠間市民の方は、水戸税務署にて申告をお願いします。

国税庁ホームページ「No.3226 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3226.htm(新しいウインドウで開きます)

国土交通省ホームページ「土地の譲渡に係る税制」 ※様式へのリンクはこちらから

https://www.mlit.go.jp/totikensangyo/totikensangyo_tk5_000074.html(新しいウインドウで開きます)

給与所得控除・公的年金等控除から基礎控除への振替【平成30年度税制改正】

(令和2年分の所得税および令和3年度の市・県民税から適用)

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入のみに適用される給与所得控除及び公的年金等控除の控除額を一律10万円引き下げ、どのような所得にでも適用される基礎控除の控除額を10万円引き上げます。

なお、給与所得と年金所得の両方を有する方については、片方に係る控除のみが減額されます。

給与所得控除・公的年金等控除・基礎控除等の適正化【平成30年度税制改正】

上記の振替に伴い、各種控除についても見直しが行われます。

(令和2年分の所得税および令和3年度の市・県民税から適用)

【給与所得控除】

給与所得控除額を10万円引き下げます。

給与収入が850万円を超える場合の控除額を195万円に引き下げます。

ただし、子育て・介護への配慮から、23歳未満の扶養親族がある方や特別障碍者控除の対象である扶養親族がある方等については、負担が増えないように措置します。

【公的年金等控除】

公的年金等控除額を10万円引き下げます。

公的年金等収入が1,000万円を超える場合、控除額の上限を195.5万円とします。

公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000万円以下である場合の控除額を10万円、2,000万円を超える場合の控除額を20万円、見直し後の控除額から引き下げます。

【基礎控除】

基礎控除額を10万円引き上げます。

合計所得金額による基礎控除額を次のとおりとします。

| 合計所得金額 | 2,400万円以下 |

2,400万円超2,450万円以下 |

2,450万円超2,500万円以下 | 2,500万円超 |

|---|---|---|---|---|

| 基礎控除額 | 43万円 | 29万円 | 15万円 | なし |

【調整控除】

基礎控除額が消失する合計所得金額が2,500万円を超える方については、調整控除の適用を無しとします。

【所得金額調整控除の創設】

子育てや介護に対して配慮する観点から、23歳未満の扶養親族が同一生計内にいる方や特別障害者控除の対象となる扶養親族が同一生計内にいる方については、負担が増加しないよう措置を講じます。

(1)介護・子育て世帯の場合

給与等の収入金額が850万円を超え、かつ、下記(イ)~(ハ)のいずれかに該当する場合は、給与所得の金額から次の算式で計算した金額を控除します。

{給与等の収入金額(上限1,000万円)-850万円}×10%

(イ)納税者本人が特別障がい者

(ロ)23歳未満の扶養親族を有するもの

(ハ)特別障がい者である同一生計配偶者又は扶養親族を有するもの

※所得金額調整控除については、扶養控除と異なり、夫婦それぞれの収入金額が850万円を超えており、上記に該当する扶養親族を有する場合は、夫婦両方が控除の適用対象となります。

(2)給与所得と公的年金等に係る雑所得の両方がある場合

給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額がある者で、それらの合計額が10万円を超える場合は、給与所得の金額から次の算式で計算した金額を控除します。(上記の適用がある場合は(1)により控除した残額から控除します。)

給与所得控除後の給与等の金額(上限10万円)+公的年金等に係る雑所得の金額(上限10万円)-10万円

新型コロナウイルス感染症緊急経済対策における税制上の措置

住宅ローン控除の適用要件の弾力化

新型コロナウイルス感染症の影響による住宅建設の遅延等によって住宅への入居が遅れた場合でも、次に該当するときは、定められた期日までに住宅取得契約が行われている等の一定の場合に期限内に入居したのと同様の住宅ローン控除を受けられるよう、適用要件が見直されました。

住宅建設の遅延等により、令和2年12月31日までに入居できない方の特例は、「住宅ローン減税の適用要件の弾力化の概要図(新しいウインドウで開きます)」をご覧ください。

中古住宅の増改築等の遅延等により、6月以内に入居できない方の特例は、「住宅ローン減税の適用要件の弾力化の概要図(新しいウインドウで開きます)」をご覧ください。

国土交通省ホームページ「住宅ローン減税」

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html#covid-19(新しいウインドウで開きます)

☆所得税の確定申告は、ご自宅のパソコンやスマートフォンからも行えます☆

国税庁ホームページ内の「確定申告書等作成コーナー」の画面の案内に従って金額等を入力することにより、申告書が作成でき、e-Tax(電子申告)を利用して提出(送信)したり、印刷して郵送で提出することができます。

また、給与所得者の方で、スマートフォンをお持ちの方は、スマートフォンから確定申告ができる場合もあります。

申告会場に行かずとも申告を済ませられますので、パソコンやスマートフォンをご使用の方は、下記にて申告手順や準備物等(マイナンバーカードまたは税務署発行ID・パスワード等)をご確認ください。

☆国税庁 確定申告書等作成コーナー

https://www.keisan.nta.go.jp/kyoutu/ky/sm/top#bsctrl(新しいウインドウで開きます)

問い合わせ先

- 2025年6月4日

- 印刷する