償却資産について

固定資産評価基準(国で定められた固定資産の評価のもとになるもの)により、取得した金額をもとにして、それからどれくらい年数がたったか(経過年数)によって価値が減る(減価)かを算出して評価します。(基本的には自らの申告によります)

償却資産とは

個人または法人で、工場や商店などを経営している方が、その事業のために用いることができる構築物、機械、装置、工具および器具・備品(土地・家屋を除く)並びに個人で所有している太陽光発電設備等のことです。

償却資産の対象となるものについては、業種別に次のようなものがあります。

| 共 通 | パソコン、コピー機、応接セット、看板、広告塔、舗装路面、駐車設備、太陽光発電設備など | ||||

|---|---|---|---|---|---|

| 建 設 業 | ブルドーザー、パワーショベル、フォークリフト、大型特殊自動車、発電機など | ||||

| 料理飲食店業 | 厨房設備、冷凍庫、冷蔵庫、接客用家具、カラオケ機器など | ||||

| 小 売 業 | 陳列台、陳列ケース(冷凍機・冷蔵機付を含む)、日よけなど | ||||

| 医 (歯) 業 | 医療機器(ベッド、レントゲン装置、手術機器、歯科診療ユニット等)、調剤機器など | ||||

| 不動産貸付業 | 門扉・塀・緑化設備などの外構工事、駐車場等の舗装および機械設備など | ||||

| 理容・美容業 | 理容・美容椅子、洗面設備、消毒殺菌設備、サインポールなど | ||||

| 農 業 | 農業用機械類 | ||||

償却資産の課税の対象にならないもの

- 自動車税・軽自動車税の対象となる自動車、小型自動車

- 取得価額が20万円未満の償却資産を、税務会計上3年で一括償却しているもの

- 耐用年数が1年未満または取得価額が10万円未満の資産で、法人税法または所得税法の規定により一時に損金または必要経費に算入するもの

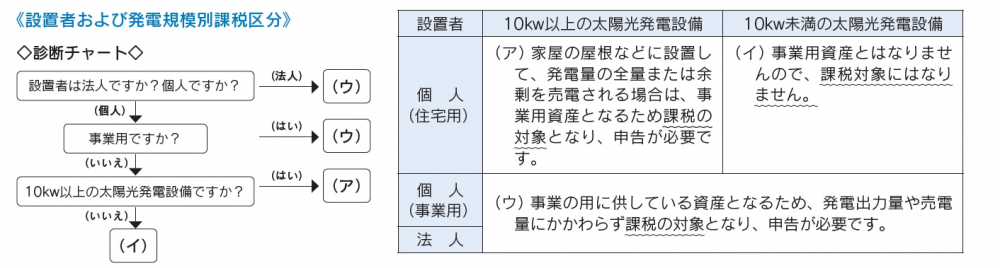

太陽光発電設備等(再生可能エネルギー発電設備)に係る課税について

家屋の屋根や土地等に太陽光パネルを設置して売電する場合には、設置した太陽光パネル等の設備は固定資産税(償却資産または家屋)の対象となります。

「償却資産」に該当する設備を所有されている方は、償却資産(固定資産税)の申告をお願いします。

償却資産の評価方法

最初の年と2年目以降に大きく分かれていて、定率法と呼ばれる方法で計算されます。

実際の計算方法は次のとおりになります。

-

- 前年中に取得された償却資産について

評価額=取得価額×前年中取得のものの減価残存率 - 前年より前に取得された償却資産について

以後、毎年この方法により計算し、最終的に評価額の5%になるまで償却し5%を下回ることになった場合は5%でとどめます。評価額=前年度の評価額×前年前取得のものの減価残存率

※ 固定資産税の減価残存率は次の表のとおりになります。

▼減価残存率表

耐用年数減価残存率耐用年数減価残存率前年中取得のもの前年前取得のもの前年中取得のもの前年前取得のもの2年0.6580.31632年0.9650.9313年0.7320.46433年0.9660.9334年0.7810.56234年0.9670.9345年0.8150.63135年0.9680.9366年0.8400.68136年0.9690.9387年0.8600.72037年0.9700.9408年0.8750.75038年0.9700.9419年0.8870.77439年0.9710.94310年0.8970.79440年0.9720.94411年0.9050.81141年0.9720.94512年0.9120.82542年0.9730.94713年0.9190.83843年0.9740.94814年0.9240.84844年0.9740.94915年0.9290.85845年0.9750.95016年0.9330.86646年0.9750.95117年0.9360.87347年0.9760.95218年0.9400.88048年0.9760.95319年0.9430.88649年0.9770.95420年0.9450.89150年0.9770.95521年0.9480.89651年0.9780.95622年0.9500.90152年0.9780.95723年0.9520.90553年0.9780.95724年0.9540.90854年0.9790.95825年0.9560.91255年0.9790.95926年0.9570.91556年0.9800.96027年0.9590.91857年0.9800.96028年0.9600.92158年0.9800.96129年0.9620.92459年0.9810.96230年0.9630.92660年0.9810.96231年0.9640.928

- 前年中に取得された償却資産について

《計算例》

得価額500,000円、取得時期令和7年5月、耐用年数4年の場合

(令和8年度)評価額=500,000円×0.781=390,500円

(令和9年度)評価額=390,500円×0.562=219,461円

(令和10年度)評価額=219,461円×0.562=123,337円

課税標準の特例該当資産の例(令和8年度)

|

対象施設等 |

適用条項 |

適用期間 |

特例率 |

||

|

ガス事業用資産 |

法第349条の3第2項 |

最初の5年間 |

1/3 |

||

|

その後5年間 |

2/3 |

||||

|

◇家庭的保育事業の用に供する資産 |

法第349条の3第27項 市税条例第61条の2第1項 |

期限なし

|

1/2 |

||

|

◇居宅訪問型保育事業の用に供する資産 |

法第349条の3第28項 市税条例第61条の2第2項 |

||||

|

◇事業所内保育事業の用に供する資産 |

法第349条の3第29項 市税条例第61条の2第3項 |

||||

|

中小企業が導入する生産性向上に資する先端設備 中小事業者等が先端設備導入計画の認定後に導入計画に基づき取得した機械及び装置、工具、器具及び備品並びに建物附属設備 |

法附則第15条第43項 |

◎R7.3月末までに取得 賃上げ表明無し:3年間 賃上げ表明あり:4年間 ◎R7.4月以降取得

|

◎R7.3月末までに取得 ◎R7.4月以降取得 賃上げ表明あり(1.5%以上):1/2 賃上げ表明あり(3%以上):1/4 |

||

|

◇企業主導型保育事業の用に供する資産

|

旧法附則第15条第32項 旧市税条例附則第10条の2第14項 |

5年間 |

1/2 |

||

|

「廃棄物の処理及び清掃に関する法律」に規定するごみ処理施設

|

法附則第15条第2項第2号 | 期限なし |

1/2 |

||

|

「廃棄物の処理及び清掃に関する法律」に規定する一般廃棄物の最終処分場

|

法附則第15条第2項第3号 | 期限なし | 2/3 | ||

|

「廃棄物の処理及び清掃に関する法律」に規定する産業廃棄物処理施設

|

法附則第15条第2項第4号 |

期限なし | 1/3 | ||

|

◇公害防止用設備に係る課税標準の特例 汚水又は廃液処理施設 |

法附則第15条第2項第1号 市税条例附則第10条の2第1項 |

期限なし | 1/2 | ||

|

◇公害防止用設備に係る課税標準の特例 下水道除害施設 |

法附則第15条第2項第5号 市税条例附則第10条の2第2項 |

期限なし | 3/4 | ||

|

◇電気事業者による再生可能エネルギー電気の調達に関する特別措置法に規定する認定発電設備 太陽光発電設備(1,000kw未満) 風力発電設備(20kw以上) 地熱発電設備(1,000kw未満) バイオマス発電設(10,000kw以上20,000kw未満) |

法附則第15条第25項第1号イ~ニ 市税条例附則第10条の2第3項~第6項 |

3年間

|

2/3

|

||

|

◇電力事業者による再生可能エネルギー電気の調達に関する特別措置法に規定する認定発電設備 太陽光発電設備(1,000kw以上) 風力発電設備(20kw未満) 水力発電設備(5,000kw以上) |

法附則第15条第25項第3号イ、ロ、ハ 市税条例附則第10条の2第8項~第10項 |

3年間 | 3/4 | ||

|

◇電力事業者による再生可能エネルギー電気の調達に関する特別措置法に規定する認定発電設備 水力発電設備(5,000kw未満) 地熱発電設備(1,000kw以上) バイオマス発電設備(10,000kw未満) |

法附則第15条第25項第4号イ、ロ、ハ 市税条例附則第10条の2第11項~第13項 |

3年間 | 1/2 | ||

|

◇電力事業者による再生可能エネルギー電気の調達に関する特別措置法に規定する認定発電設備 バイオマス発電設備(木竹に由来するもの又は農作物の収穫に伴って生ずるバイオマスを電気に変換するものに限る) (10,000kw以上20,000kw未満) |

法附則第15条第25項第2号 市税条例附則第10条の2第7項 |

3年間 | 6/7 | ||

| ◇浸水防止用設備 |

法附則第15条第28項 市税条例附則第10条の2第14項 |

5年間 | 2/3 | ||

※上記表中「法」とは地方税法を、「市税条例」とは笠間市税条例を略称したものです。

※表中の「◇」は、国が一律に定めていた地方税の特例措置について、地方自治体が自主的に判断し、条例で決定できるようにする「地域決定型地方税制特例措置(通称:わがまち特例)」により、笠間市税条例において特例率を定めているものです。

償却資産の申告方法

令和8年1月1日現在で償却資産を所有している方は、令和8年2月2日(月曜日)までに償却資産の申告を行ってください。

詳しい内容については「償却資産申告の手引き」をご覧ください。

※ 課税標準の特例に該当する償却資産を所有している場合には、「非課税」「課税標準の特例」対象の事実を証明する書類を添付し、償却資産申告書と一緒にご提出ください。また、資産明細書の備考欄に「特例資産」と記入してください。

関連ファイルダウンロード

- 令和8年度固定資産税(償却資産)申告のご案内PDF形式/273.25KB

- 令和8年度固定資産税 償却資産申告の手引き(表面)PDF形式/1.16MB

- 令和8年度固定資産税 償却資産申告の手引き(裏面)PDF形式/2.71MB

- 償却資産申告書(提出用)PDF形式/443.79KB

- 償却資産申告書(控用)PDF形式/443.3KB

- 種類別明細書 増加資産・全資産用(提出用)PDF形式/221.74KB

- 種類別明細書 増加資産・全資産用(控用)PDF形式/55.87KB

- 種類別明細書 減少資産用(提出用)PDF形式/47.12KB

- 種類別明細書 減少資産用(控用)PDF形式/46.96KB

PDFファイルをご覧いただくにはAdobe Acrobat Readerが必要です。

お持ちでない方は、左のボタンをクリックしてAdobe Acrobat Readerをダウンロード(無料)してください。

問い合わせ先

- 2025年12月2日

- 印刷する