○笠間市国民健康保険税の減免取扱要綱

平成21年11月9日

告示第1011号

(目的)

第1条 この告示は、笠間市国民健康保険税条例(平成18年笠間市条例第113号。以下「条例」という。)第22条第1項第1号、第3号及び第5号に規定する者の国民健康保険税(以下「保険税」という。)の減免に関し必要な事項を定めるものとする。

(令4告示217・一部改正)

(令4告示217・一部改正)

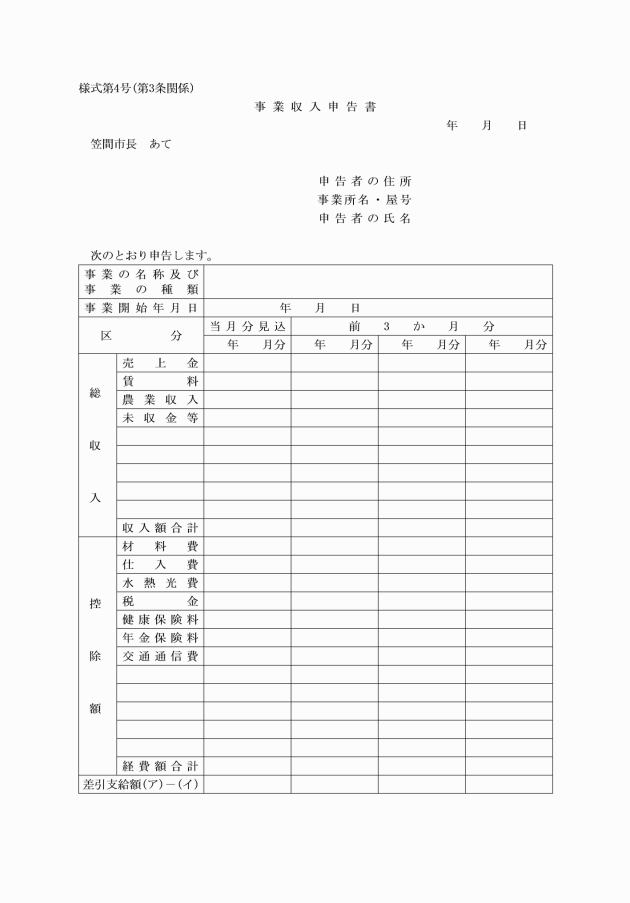

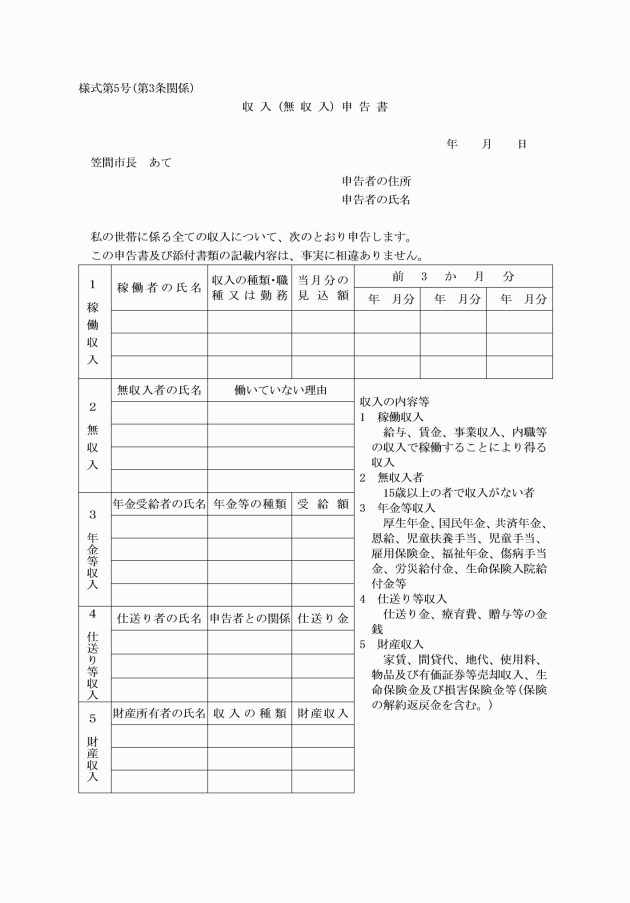

(1) 条例第22条第1項第1号に掲げる理由による場合

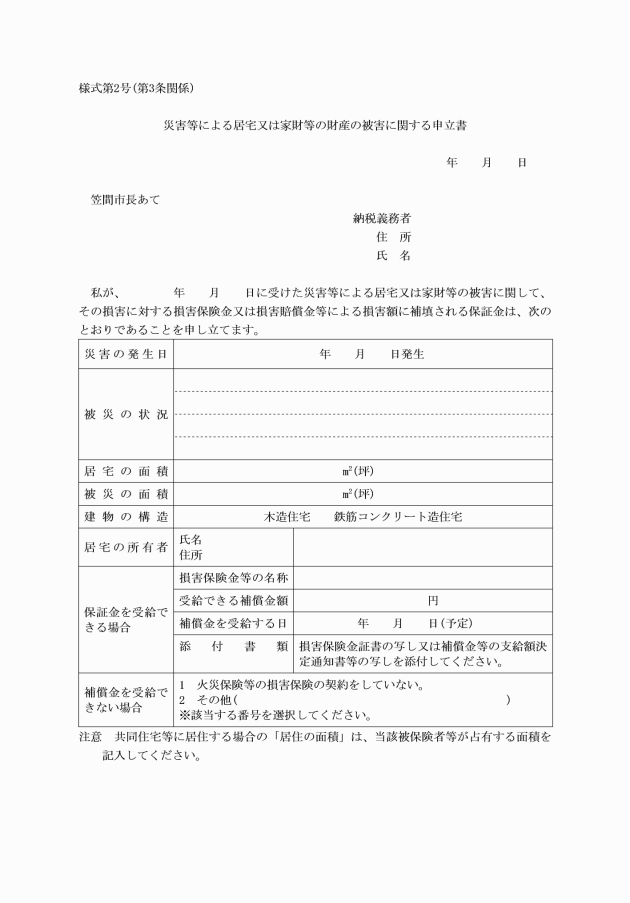

ア 罹災証明書等災害の状況を証明する書類

イ 災害等による居宅又は家財等の財産の被害に関する申立書(様式第2号)

ウ その他市長が必要と認める書類

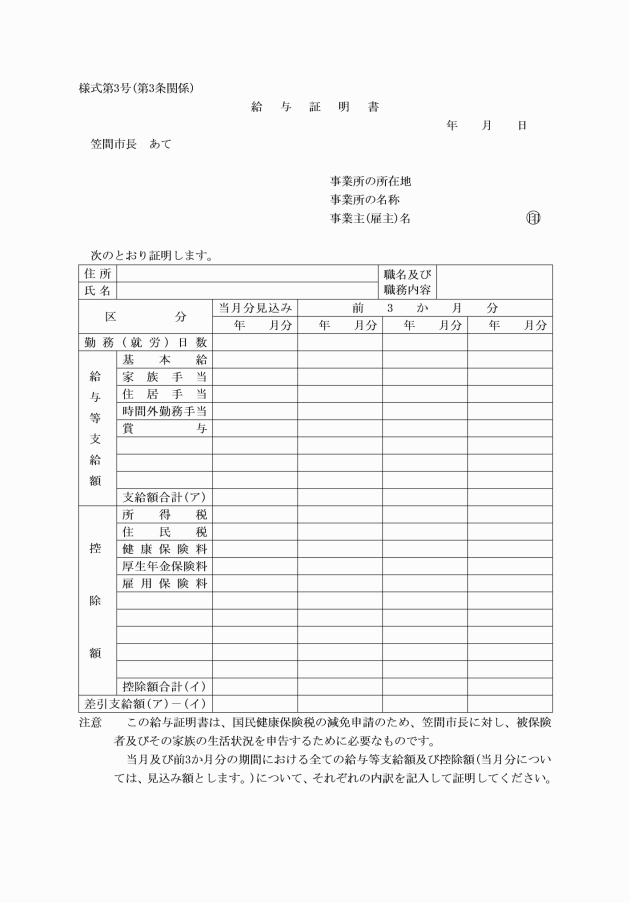

(2) 条例第22条第1項第3号に掲げる理由による場合

ア 公的機関への休業又は廃業の届出書の写し若しくは失業を証する書類

ウ その他市長が必要と認める書類

(適用の調整)

第4条 同一世帯において、減免理由が二以上の理由に該当する場合は、減免割合の大きいいずれか一の規定を適用する。

(減免の承認等)

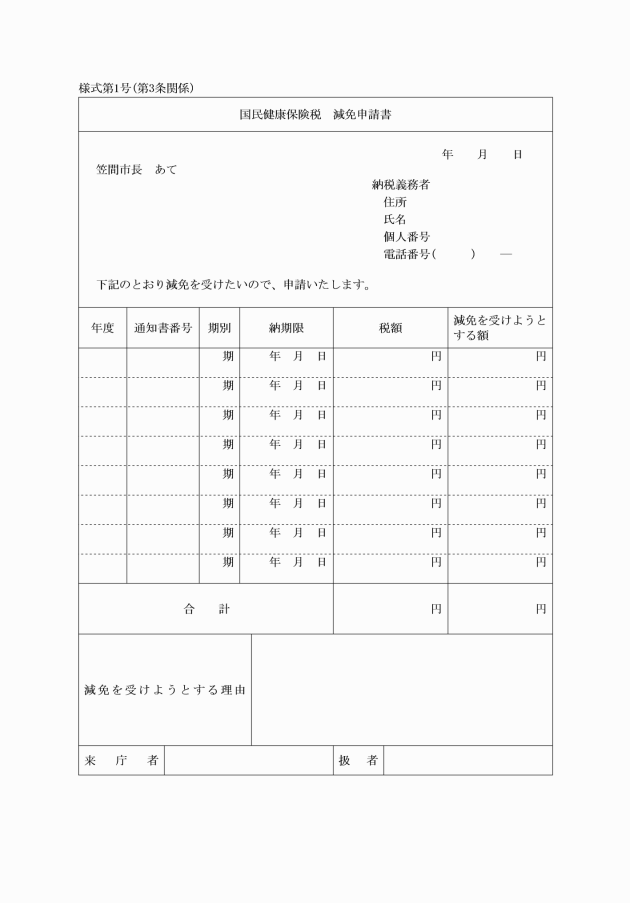

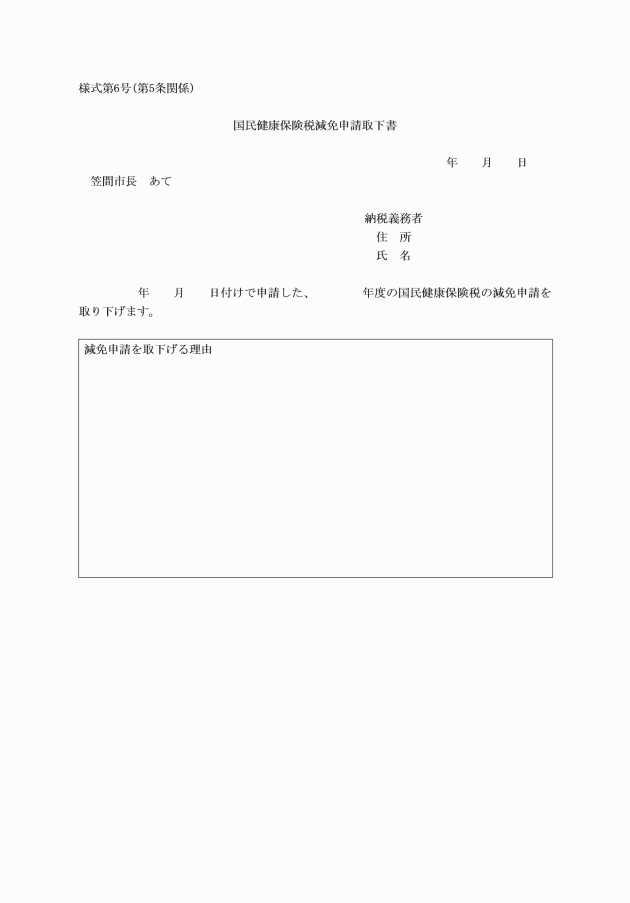

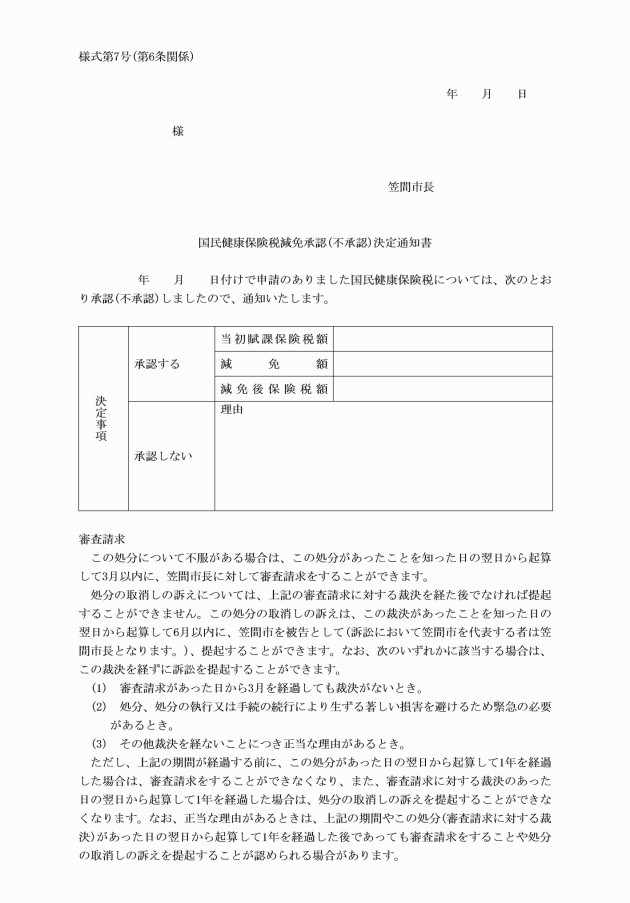

第6条 市長は、保険税の減免を受けようとするものから減免の申請があったときは、速やかに内容を審査し、その結果を国民健康保険税減免承認(不承認)通知書(様式第7号)により申請者に通知するものとする。

(1) 申請の理由が別表に掲げる減免に該当しないとき。

(2) 虚偽の内容による申請であるとき。

(3) 指定された書類を提出しない、又は事情聴取等に応じないとき。

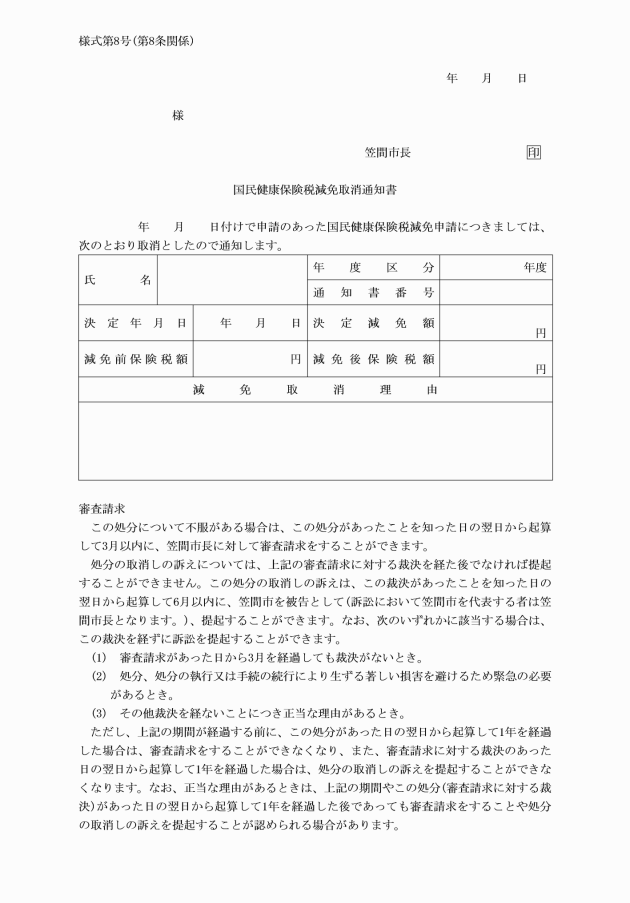

(減免の取消)

第8条 市長は、減免の承認を受けた者が次のいずれかに該当するときは、当該減免の承認を取り消すことができる。

(1) 資力の回復その他の事情の変化により減免することが不適当と認められるとき。

(2) 偽りその他の不正の手段により減免の承認を受けたとき。

附則

この告示は、平成21年10月1日から施行する。

附則(平成27年告示第1042号)

この告示は、平成28年1月1日から施行する。

附則(平成28年告示第233号)

この告示は、平成28年4月1日から施行する。

附則(令和3年告示第147号)

この告示は、令和3年4月1日から施行する。

附則(令和4年告示第217号)

この告示は、令和4年5月30日から施行し、令和4年4月1日から適用する。

別表第1(第2条関係)

減免する理由 | 減免の割合等 | 減免期間 |

震災、風水害、火災その他これらに類するものにより、被保険者等の居住の用に供する家屋(被保険者等の所有に係るものに限る。)の受けた損害金額(損害保険、寄付金等により補填された金額を除く。)の当該家屋価格に対する割合(以下「損害割合」という。)が10分の3以上のとき。 | (1) 損害割合が10分の5以上のとき、保険税の全額 (2) 損害割合が10分の3以上10分の5未満のとき、保険税の10分の5 | 当該事由が生じた日以降に納期限が到来する納期から支払能力が回復する前日までの納期の保険税。ただし、1年間を限度とする。 |

別表第2(第2条関係)

減免する理由 | 減免の割合等 | 減免期間 | |

事業主の都合による失業、若しくは個人事業の倒産又は廃業等により当該年中の所得が皆無となった世帯、又はこれに順ずると認められる場合。ただし前年の合計所得金額が500万円未満の世帯に限る。 | 世帯全員の総所得金額が前年の総所得金額の10分の2未満となる見込みであるとき | 基礎課税額(条例第3条第1項に規定するものをいう。以下同じ。)、後期高齢者支援金等課税額(同項に規定するものをいう。以下同じ。)及び介護納付金課税額(同項に規定するものをいう。以下同じ)の所得割額に10分の8を乗じて得た額。 | 減免の申請があった日以降に納期限が到来する当該年度の保険税について適用する。 |

世帯全員の総所得金額が前年の総所得金額の10分の1未満となる見込みであるとき | 基礎課税額、後期高齢者支援金等課税額及び介護納付金課税額の所得割額に10分の9を乗じて得た額。 | ||

世帯全員の総所得金額が前年の総所得金額の10分の0となる見込みであるとき | 基礎課税額、後期高齢者支援金等課税額及び介護納付金課税額の所得割額を免除。 | ||

別表第3(第2条関係)

(令4告示217・追加)

減免対象者 | 減免の割合 |

当該年度において、未就学児を除いた18歳に達する日以後の最初の3月31日までの間にある国民健康保険の被保険者(以下この表において「児童及び生徒等」という。)が属する世帯の者 | 児童及び生徒等に係る被保険者均等割額の50% |

(平27告示1042・令3告示147・一部改正)

(令3告示147・一部改正)

(令3告示147・一部改正)

(令3告示147・一部改正)

(令3告示147・一部改正)

(平28告示233・一部改正)

(平28告示233・一部改正)