○笠間市軽自動車税の課税保留等取扱要領

平成20年3月5日

訓令第2号

(趣旨)

第1条 軽自動車税の課税対象となる原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)について、所有者又は使用者(以下「所有者等」という。)の所在不明又は課税客体の消滅により、笠間市税条例(平成18年笠間市条例第52号)第87条第2項、第3項又は第4項の規定による申告ができない場合の課税処分の取扱いに関し必要な事項を定めるものとする。

(平31訓令4・一部改正)

(課税保留の対象範囲)

第2条 課税保留とする軽自動車等は、次の各号のいずれかに該当する軽自動車等とする。

(1) 所在不明となっている軽自動車等

(2) 所有者等が所在不明となり3年以上にわたり納税通知書の公示送達を行った軽自動車等

(3) 所有者の死亡により相続人不明となった軽自動車等

(平31訓令4・一部改正)

(課税取消の対象範囲)

第3条 課税取消とする軽自動車等は、次の各号のいずれかに該当する軽自動車等とする。

(1) 盗難車(盗難により軽自動車等の所在が不明となっているものをいう。)

(2) 被災車(被災により軽自動車等としての機能を失ったものをいう。)

(3) 解体車(車体を解体したことにより軽自動車等としての機能を失ったものをいう。)

(4) 実態調査等により所有者等がいないこと又は主たる定置場に軽自動車等が所在しないことが確実な軽自動車等

(5) 課税保留が継続して2年経過した軽自動車等

(平31訓令4・一部改正)

(平31訓令4・一部改正)

(平31訓令4・一部改正)

附則

(施行期日)

この告示は、平成20年3月5日から施行する。

附則(平成31年訓令第4号)

この訓令は、公布の日から施行する。

附則(令和3年訓令第1号)

この訓令は、令和3年4月1日から施行する。

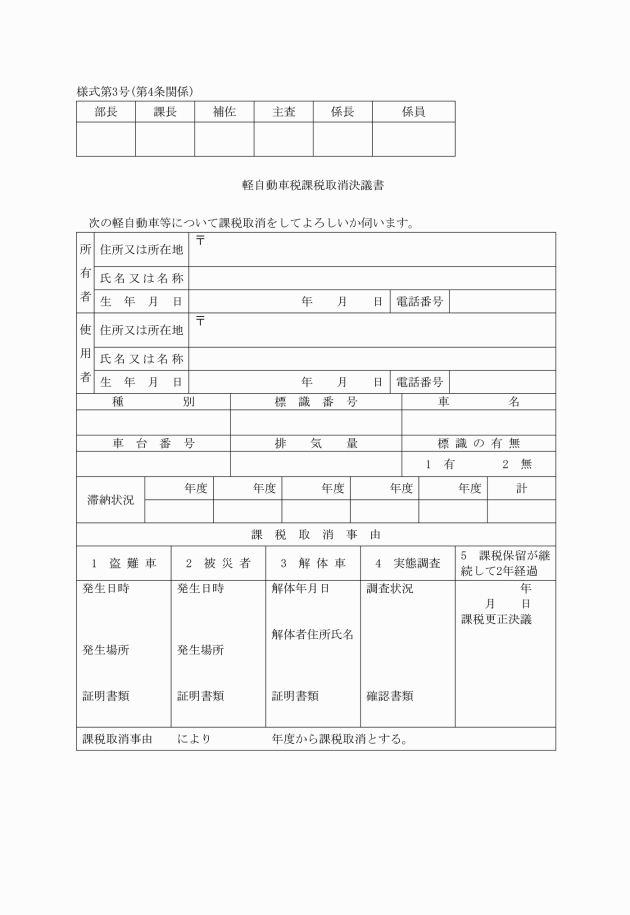

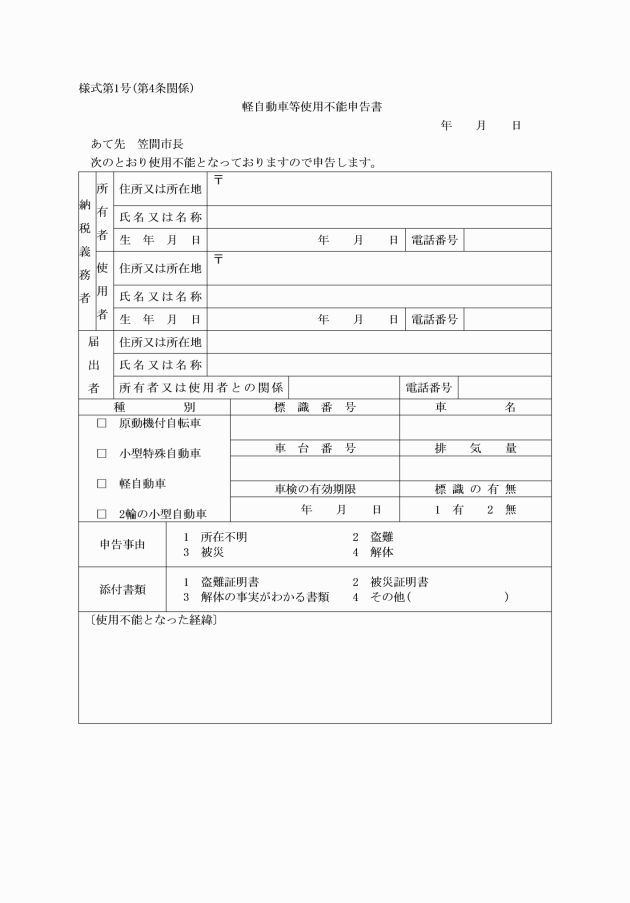

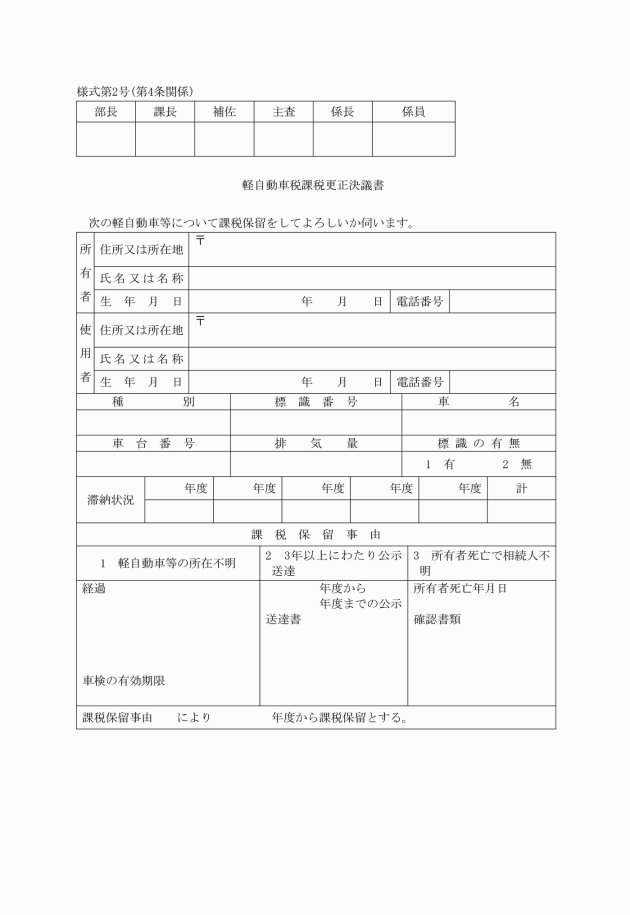

別表(第4条関係)

(平31訓令4・全改)

課税保留等処理一覧

実態 | 確認書類 | 開始時期 | 決議書類 | |

課税保留 | 軽自動車等が所在不明 | 軽自動車等使用不能申告書 | 車検有効期限のある車両は、車検有効期限の満了する日の翌日又は事実が確認された日のいずれか遅い日の属する年度の翌年度から | 課税更正決議書(様式第2号) |

車検有効期限のない車両は、事実が確認された日の属する年度の翌年度から | ||||

所有者が所在不明で3年以上にわたり公示送達 | 過去3年分の公示送達書 | 3年以上にわたり公示送達した年度の翌年度から | 課税更正決議書(様式第2号) | |

所有者が死亡で相続人不明 | 戸籍謄本 | 相続人が不明であることが確認された日の属する年度の翌年度から | 課税更正決議書(様式第2号) | |

課税取消 | 盗難車 | 軽自動車等使用不能申告書 盗難証明書 | 盗難にあった日の属する年度の翌年度から | 課税取消決議書(様式第3号) |

被災車 | 軽自動車等使用不能申告書 被災証明書 | 被災した日の属する年度の翌年度から | 課税取消決議書(様式第3号) | |

解体車 | 軽自動車等使用不能申告書 解体の事実が分かる書類 | 解体した日の属する年度の翌年度から | 課税取消決議書(様式第3号) | |

実態調査により軽自動車等が所有していない又は定置場に所在していない | 軽自動車検査協会又は運輸局等から発行される書類 実態調査に係る書類 | 未所有になった日の属する年度の翌年度から | 課税取消決議書(様式第3号) | |

課税保留が継続して2年経過 | 2年経過した課税更正決議書 | 課税保留を開始した年度の翌々年度から | 課税取消決議書(様式第3号) |

備考 市長が課税保留等の要件に該当すると判断した場合、軽自動車等使用不能申告書は不要とする。

(平31訓令4・令3訓令1・一部改正)

(平31訓令4・一部改正)

(平31訓令4・一部改正)