○笠間市進行性筋萎縮症者療養等給付事業事務取扱要領

平成18年3月19日

告示第95号

(目的)

第1条 進行性筋萎縮症に罹患している身体障害者(以下「進行性筋萎縮症者」という。)に対し、療養にあわせて必要な訓練等を行い、もってその福祉の増進を図ることを目的とする。

(療養等の給付)

第2条 療養等の給付とは、進行性筋萎縮症者を医療機関に入院又は通院をさせ必要な治療、訓練及び生活指導を行うことをいうものとする。

(給付対象者等)

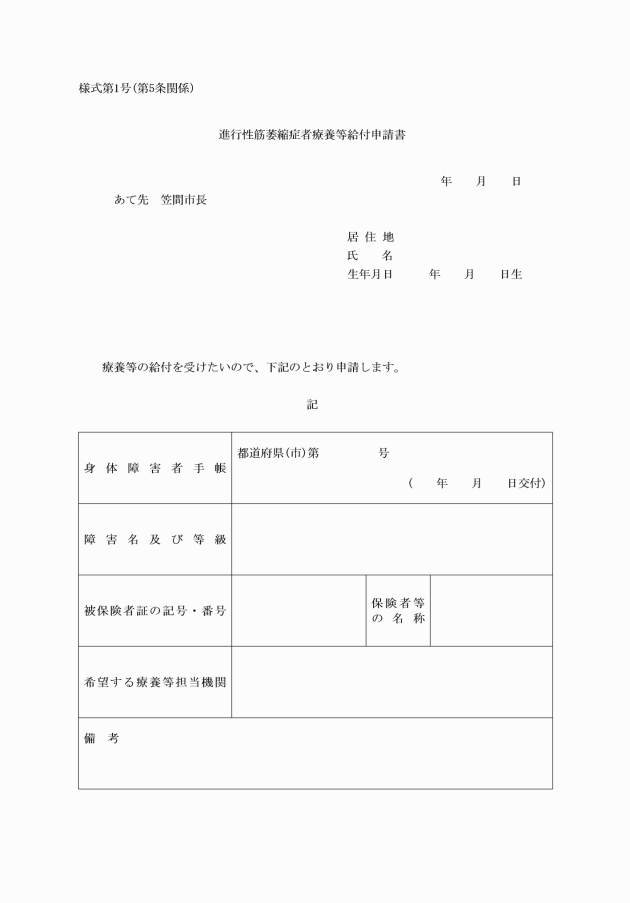

第3条 この事業の対象者は、笠間市に居住し、身体障害者手帳の交付を受けている18歳以上の進行性筋萎縮症者であって、その治療等に特に長期間を要するものとする。

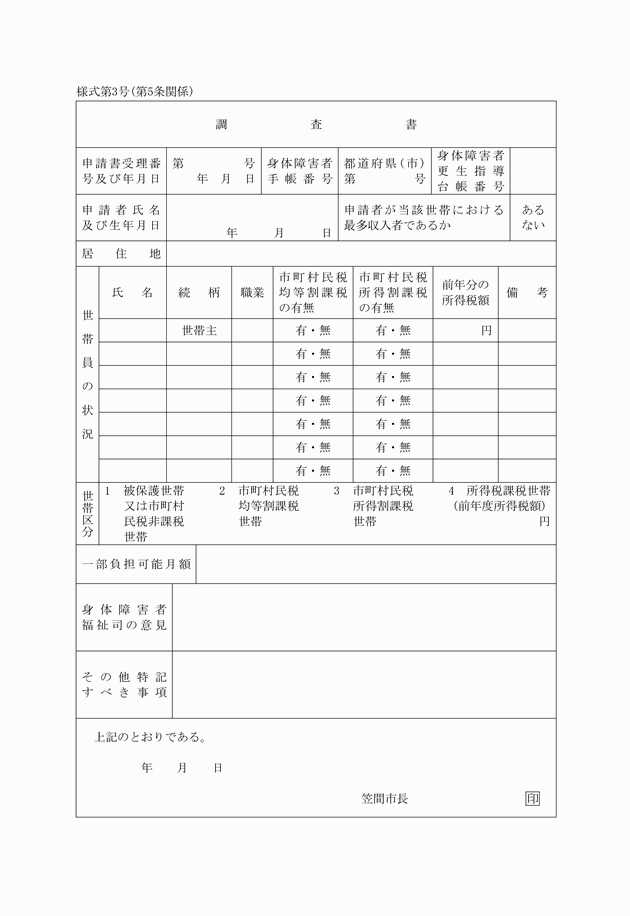

2 市長は、療養等給付申請書を受理したときは、調査書(様式第3号)を作成しなければならない。

3 市長は、申請を受理したときは、茨城県知事を通じ、療養等担当機関と協議の上、速やかに療養等の給付の要否を決定しなければならない。

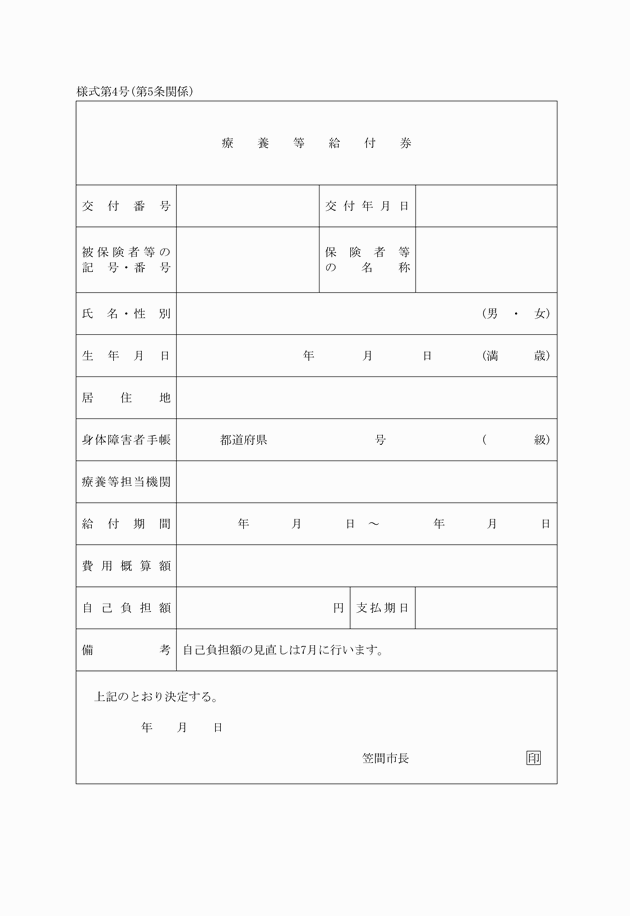

4 市長は、療養等の給付を決定したときは、療養等給付券(様式第4号)を申請者に交付するとともに、速やかに療養等担当機関の長との間に契約書により委託契約を締結するものとする。

5 市長は、療養等の給付を行わないことを決定したときは、その旨の理由を付して通知しなければならない。

(給付上の留意事項)

第6条 給付対象者の選定に当たっては、療養等担当機関の入所定員が極めて限られているので、介護者がいないこと、低所得世帯に属すること等の優先順位を十分考慮して給付を行うものとする。

(給付に要する費用等)

第7条 療養等の給付に要する費用は、進行性筋萎縮症者の医療費及びその他の費用とする。

(1) 医療費とは、健康保険の診療報酬の例により算定した額とする。

(2) その他の費用とは、毎年度別に定める国庫補助金の交付基準に定めるところによるものとする。

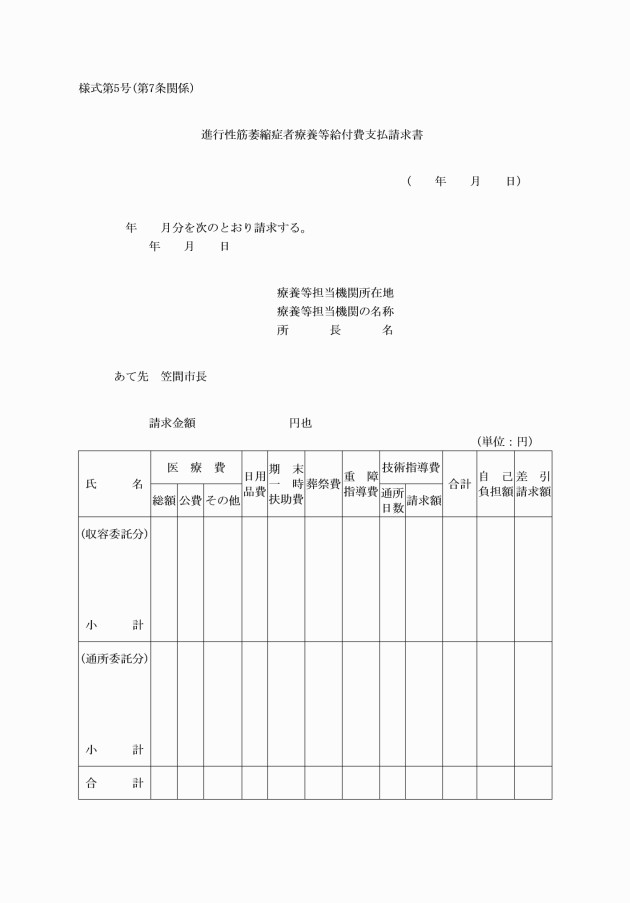

2 市長は、療養等担当機関の進行性筋萎縮症者療養等給付費支払請求書(様式第5号)(医療費については、診療報酬明細書を添付)に基づき、医療費及びその他の費用を支払うものとする。

(費用の負担)

第8条 療養等の給付を受ける者の負担すべき額の認定方法については、次のとおりとする。

(1) 用語の定義

ア 「世帯」とは、身体障害者と生計を一にする消費経済上の一単位をいうのであって、居住を一にしてない場合であっても、同一世帯として認定することが適当であるときは同様とする。ただし、当該世帯に身体障害者の扶養義務者以外の者がいるときは、その者を除くものとする。

イ 「被保護世帯」とは、同一世帯員と認められた世帯の中心者が生活保護法(昭和25年法律第144号)による生活扶助、医療扶助等を単給又は併給のいずれかを問わず受けている世帯をいう。

ウ 「市町村民税非課税世帯」とは、同一世帯員と認められたすべての世帯員が当該年度(7月1日から翌年の6月30日までをいう。以下同じ。)において市町村民税が課税されていない者(地方税法(昭和25年法律第226号)第323条により免税されている者を含む。)である世帯をいう。

エ 「所得税非課税世帯」とは、同一世帯員と認められたすべての世帯員が当該年度において前年分(1月から6月までにおいては前々年分とする。)の所得税を納付すべき者がいない世帯をいう。

(2) 費用徴収基準

ア 療養等の給付に要する費用につき当該身体障害者又はその扶養義務者に負担させるべき費用の額(以下「自己負担額」という。)は、その属する世帯の前年(1月から6月までにおいては前々年)の所得税額等に応じて決定するものとし、別表第3の「徴収基準額表」による額とする。

イ 当該世帯の所得税額が3,960,000円以下である場合において、当該身体障害者が世帯主又は当該世帯における最多収入者であるときは、アにより算出した額の2分の1に相当する額をもって自己負担額とするものとする。

カ 自己負担額に10円未満の端数が生じたときは、これを切り捨てること。

附則

この告示は、平成18年3月19日から施行する。

附則(令和3年告示第147号)

この告示は、令和3年4月1日から施行する。

別表第1(第4条関係)

療養等担当機関(入院委託)

療養等担当機関名 | 所在地 |

独立行政法人国立病院機構 八雲病院 | 北海道山越郡八雲町 |

〃 道北病院 | 〃 旭川市花咲町 |

〃 岩木病院 | 青森県南津軽郡浪岡町 |

〃 西多賀病院 | 宮城県仙台市鈎取本町 |

〃 道川病院 | 秋田県由利郡岩城町内道川 |

〃 新潟病院 | 新潟県柏崎市赤坂町 |

〃 東埼玉病院 | 埼玉県蓮田市大字黒浜 |

〃 下志津病院 | 千葉県四街道市鹿渡 |

国立精神・神経センター武蔵病院 | 東京都小平市小川東町 |

独立行政法人国立病院機構 箱根病院 | 神奈川県小田原市風祭 |

〃 医王病院 | 石川県金沢市岩出町 |

〃 鈴鹿病院 | 三重県鈴鹿市加佐登 |

〃 宇多野病院 | 京都府京都市右京区鳴滝音戸山町 |

〃 刀根山病院 | 大阪府豊中市刀根山 |

〃 兵庫中央病院 | 兵庫県三田市大原 |

〃 西奈良病院 | 奈良県奈良市七条 |

〃 松江病院 | 島根県松江市上乃木町 |

〃 原病院 | 広島県廿日市市原 |

〃 徳島病院 | 徳島県麻植郡鴨島町 |

〃 筑後病院 | 福岡県筑後市大字蔵数 |

〃 川棚病院 | 長崎県東彼杵郡川棚町 |

〃 再春荘病院 | 熊本県菊池郡西合志町 |

〃 西別府病院 | 大分県別府市大字鶴見 |

〃 宮崎東病院 | 宮崎県宮崎市大字田吉 |

〃 南九州病院 | 鹿児島県姶良郡加治木町木田 |

〃 沖縄病院 | 沖縄県宣野湾市我如古 |

別表第2(第4条関係)

療養等担当機関(通院委託)

療養等担当機関名 | 所在地 |

独立行政法人国立病院機構 八雲病院 | 北海道山越郡八雲町 |

〃 岩木病院 | 青森県南津軽郡浪岡町 |

〃 西多賀病院 | 宮城県仙台市鈎取本町 |

〃 東埼玉病院 | 埼玉県蓮田市大字黒浜 |

〃 下志津病院 | 千葉県四街道市鹿渡 |

〃 新潟病院 | 新潟県柏崎市赤坂町 |

〃 箱根病院 | 神奈川県小田原市風祭 |

〃 医王病院 | 石川県金沢市岩出町 |

〃 長良病院 | 岐阜県岐阜市長良 |

〃 鈴鹿病院 | 三重県鈴鹿市加佐登 |

〃 宇多野病院 | 京都府京都市右京区鳴滝音戸山町 |

〃 刀根山病院 | 大阪府豊中市刀根山 |

〃 西奈良病院 | 奈良県奈良市七条 |

〃 松江病院 | 島根県松江市上乃木町 |

〃 徳島病院 | 徳島県麻植郡鴨島町 |

〃 原病院 | 広島県廿日市市原 |

〃 筑後病院 | 福岡県筑後市大字蔵数 |

〃 川棚病院 | 長崎県東彼杵郡川棚町 |

〃 再春荘病院 | 熊本県菊池郡西合志町 |

〃 西別府病院 | 大分県別府市大字鶴見 |

〃 宮崎東病院 | 宮崎県宮崎市大字田吉 |

〃 南九州病院 | 鹿児島県姶良郡加治木町木田 |

〃 沖縄病院 | 沖縄県宣野湾市我如古 |

別表第3(第8条関係)

徴収基準額表(自己負担額の基準)

被措置者の属する世帯の階層区分 | 自己負担基準月額(単位円) | 加算基準月額(単位円) | ||

A | 生活保護法による被保険世帯(単給世帯を含む。) | 0 | 0 | |

B | A階層及びD階層を除き前年度分の市町村民税非課税世帯 | 0 | 0 | |

C1 | A階層及びD階層を除き前年度分の市町村民税の課税世帯であって、その市町村民税の額の区分が次の区分に該当する世帯 | 均等割の額のみ(所得割の額のない世帯) | 4,500 | 450 |

C2 | 所得割の額のある世帯 | 5,800 | 580 | |

D1 | A階層を除き、前年度分の所得税課税世帯であって、その所得税の額の区分が次の区分に該当する世帯 | 4,800円以下 | 6,900 | 690 |

D2 | 4,801円~9,600円 | 7,600 | 760 | |

D3 | 9,601円~16,800円 | 8,500 | 850 | |

D4 | 16,801円~24,000円 | 9,400 | 940 | |

D5 | 24,001円~32,400円 | 11,000 | 1,100 | |

D6 | 32,401円~42,000円 | 12,500 | 1,250 | |

D7 | 42,001円~92,400円 | 16,200 | 1,620 | |

D8 | 92,401円~120,000円 | 18,700 | 1,870 | |

D9 | 120,001円~156,000円 | 23,000 | 2,310 | |

D10 | 156,001円~198,000円 | 27,500 | 2,750 | |

D11 | 198,001円~287,500円 | 35,700 | 3,570 | |

D12 | 287,501円~397,000円 | 44,000 | 4,400 | |

D13 | 397,001円~929,400円 | 52,300 | 5,230 | |

D14 | 929,401円~1,500,000円 | 80,700 | 8,070 | |

D15 | 1,500,001円~1,650,000円 | 85,000 | 8,500 | |

D16 | 1,650,001円~2,260,000円 | 102,900 | 10,290 | |

D17 | 2,260,001円~3,000,000円 | 122,500 | 12,250 | |

D18 | 3,000,001円~3,960,000円 | 143,800 | 14,380 | |

D19 | 3,960,001円以上 | 措置に要する費用全額 | 左の基準月額の10パーセント。ただし、その額が17,120円に満たない場合は17,120円 | |

(注1) この表のC1階層における「均等割」の額とは、地方税法第292条第1項第1号に規定する均等割の額をいい、C1及びC2階層における「所得割」の額とは、同項第2号に規定する所得割(この所得割を計算する場合には、同法第314条の7及び同法附則第5条第3項の規定は適用しないものとする。)の額をいう。

なお、同法第323条に規定する市町村民税の減免があった場合にはその額を所得割の額又は均等割の額から順次控除して得た額を所得割の額又は均等割の額とする。

(注2) この表のD1階層からD19階層における「所得割の額」とは、所得税法(昭和40年法律第33号)、租税特別措置法(昭和32年法律第26号)及び災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号)の規定によって計算された所得税の額をいう。ただし、所得税額を計算する場合には、次の規定は適応しないものとする。

(1) 所得税法第92条第1項並びに第95条第1項、第2項及び第3項

(2) 租税特別措置法第41条第1項、第2項及び第3項

(3) 租税特別措置法の一部を改正する法律(平成7年法律第55号)附則第18条

(注3) 入院分の自己負担額は、上表の自己負担基準月額の欄に定める額とし、通院分の自己負担額は、入院分の場合の例により算出した額の2分の1に相当する額(ただし、世帯の階層区分がD19階層であるときは、当該措置に係る費用の全額)とする。

(注4) 世帯の所得税額が3,960,000円以下である場合において、被措置者が当該世帯の世帯主又は当該世帯における最多収入者であるときは、(注3)により算出した額の2分の1に相当額をもって当該措置者の自己負担額とする。

(注5) 同一月内に同一世帯の2人以上の身体障害者につき療養等の給付を行う場合には、2人目以降の被措置者に係る自己負担額は(注3)及び(注4)にかかわらず、上表の加算基準月額の欄に定める額とする。

(注6) 月の途中で療養等の給付が開始され、又は終了した場合には、その月の自己負担額は(注3)から(注5)までにより算出した額にその月の入院又は通院の日数を乗じて得た額をその月の実日数を除して得た額とする。

(注7) (注3)から(注6)までにより算出した額が療養等の給付に要する費用の額を超えるときは、当該費用をもって自己負担額とする。

(注8) 10円未満の端数が生じた場合には切り捨てるものとする。

(注9) この表の適用時期は、毎年7月1日を起点として取り扱うものとする。

(令3告示147・一部改正)

(令3告示147・一部改正)

(令3告示147・一部改正)